金融量化策略研究平台

金融量化策略研究平台 覆盖股票、期货全市场品种的策略研究和自动化交易软件。金融量化策略研究平台能以“研究即交易”为产品理念,让越来越多的金融研究员、量化投资研究者把时间和精力专注于研究工作,专注于通过量化分析去进行市场价值的发现和策略思路的实现上,可以快速对策略进行全方位的评测,检验策略的有效性。

金融量化策略研究平台支持上海证券交易所、深圳证券交易所、中国金融期货交易所、上海期货交易所、郑州商品交易所、大连商品交易所的全部品种数据,包括各频率的分钟、日线数据与tick数据,以及各公司财务报表,市场舆情等基本面数据

DQ 因子

独特自建的DQ因子,支持用户直接提取,无须清洗加工,直接建立多因子模型,大幅减少多因子模型入门门槛

提取速度

摒弃了传统的数据库提取与分发的方式,在此进行了大量优化和压缩,专利数据分发技术,支持众多客户同时提取大批量数据,且保证速度与数据的完整性。

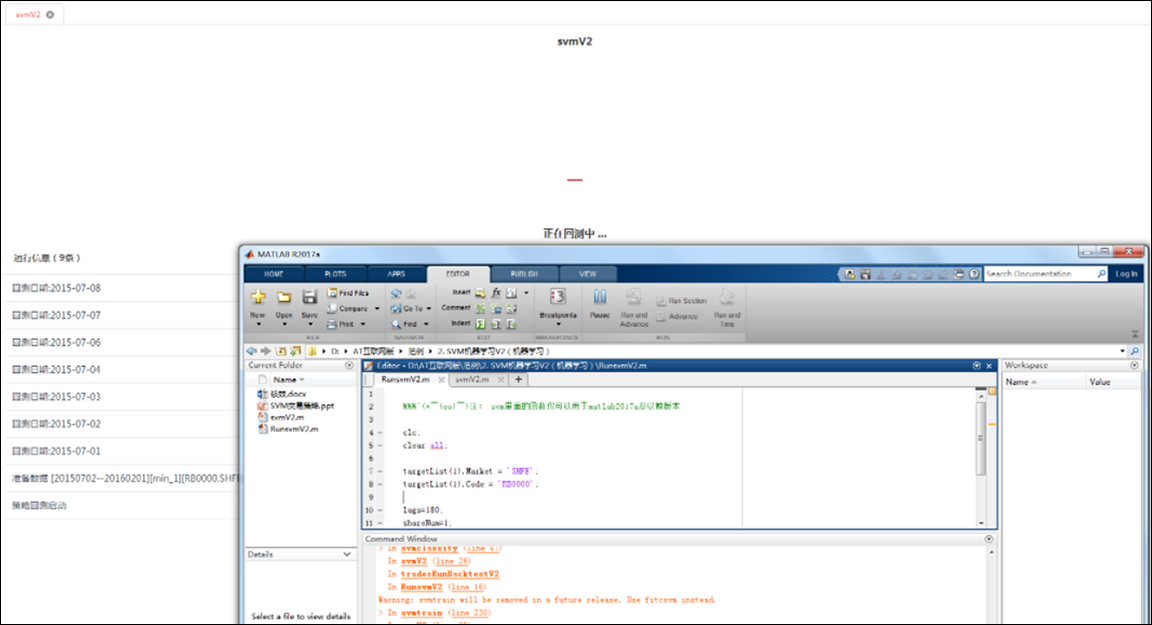

回测结构

金融量化策略研究平台的回测结构考虑到了用户使用的灵活性、多样性、快速上手等因素。对多品种、多周期、多账户、多交易市场、多策略等复杂系统架构都有支持,方便组合管理、风险控制和资产配置。使用完全自主研发的回测结构,实现并行运算,外部数据导入等高效个性化的操作。

回测速度

由于自主的数据压缩和分发专利,以及计算时支持指标并行计算,AT量能的回测速度非常快,远远领先于同类型的产品。

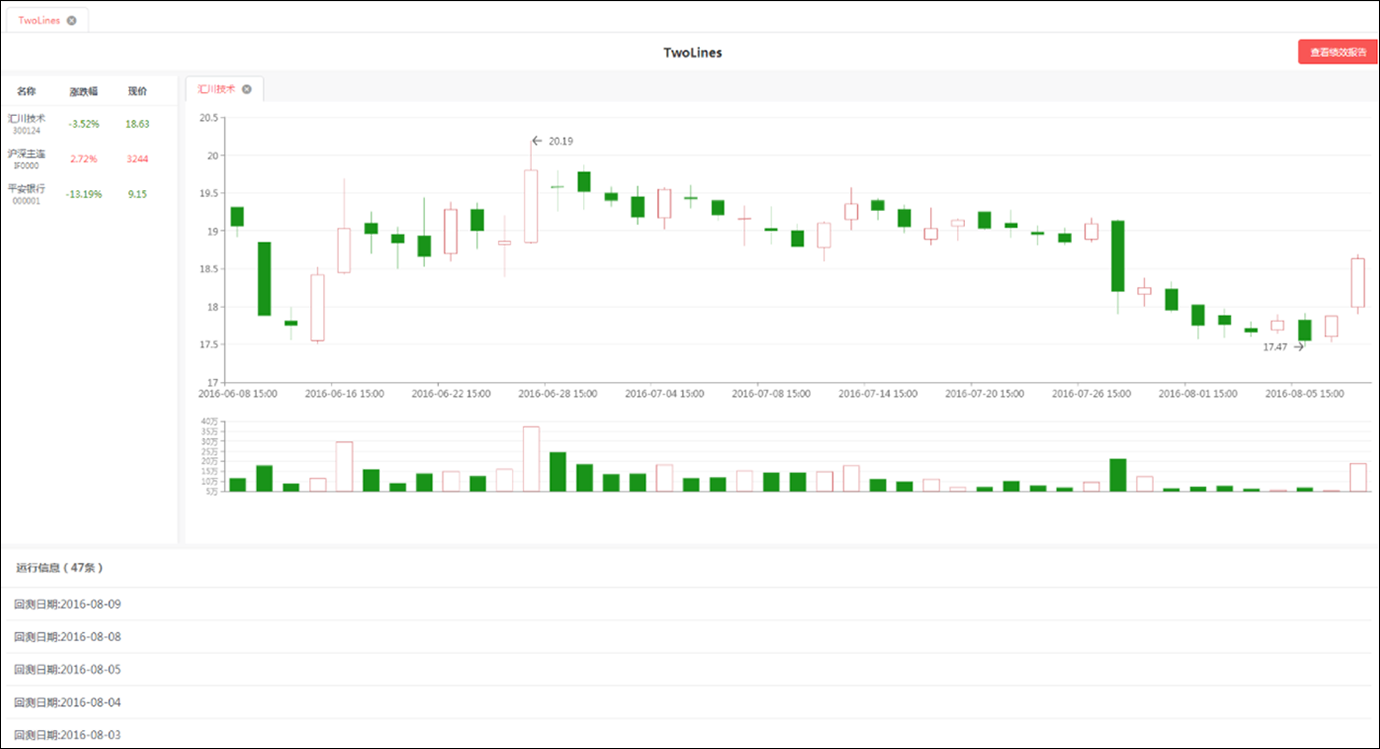

模拟交易

金融量化策略研究平台提供模拟交易所,支持全品种统一账户处理,更方便用户研究复杂策略,用户可通过模拟交易账户进行模拟交易。与实盘交易环境相仿,提供实时行情与模拟交易,后台会每天对每个交易账户进行资金清算。客户可在网站中对账户灵活地进行添加、删除、资金调整等管理操作。

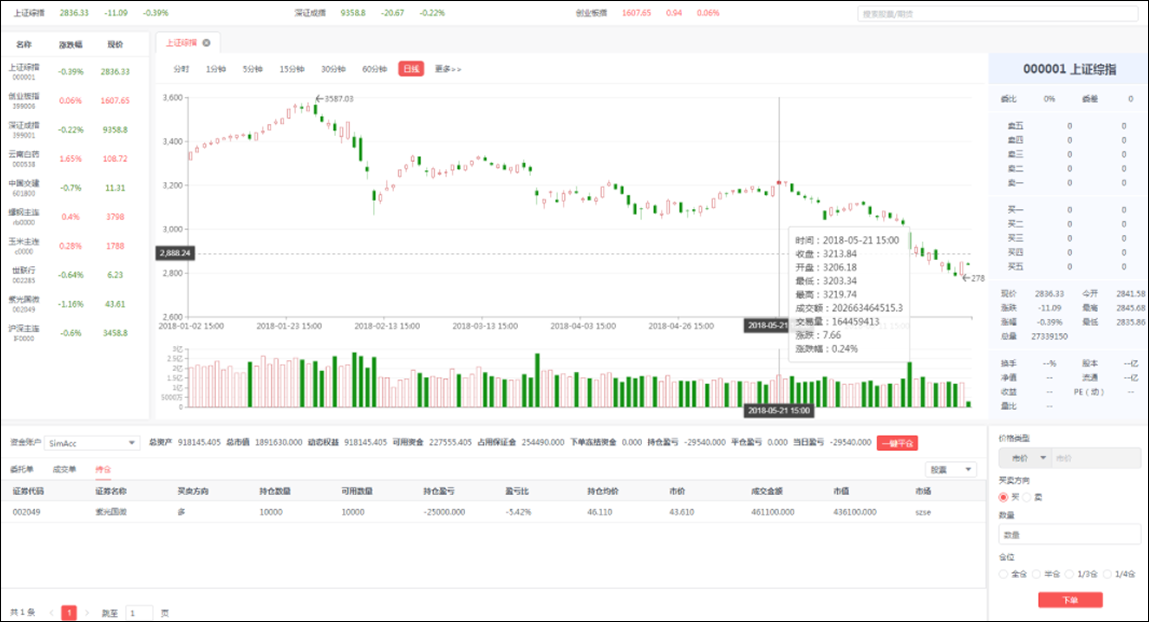

真实交易

目前支持期货和期权的真实交易,也支持手动下单干预,并内置灵活的点位、价格、百分比等止损、止盈或跟踪止损止盈的方法。

全国首推【策略资源池】,利用 金融量化策略研究平台开发的所有策略模型可通过此功能上传研究产出的策略成果, 并分类保存管理,并随时查看策略思路说明、策略源代码和业绩报告。根据存储位置,资源池分为云端资源池和本地资源池